文章目錄

營業稅、營所稅、雲端自動生成報表、電商經營

|原文刊載於:財報雲

2024 年報稅季來臨,這次是申報 2023 年(民國 112 年)1 月至 12 月的所得,報稅時間為 5 月 1 日至 5 月 31 日,其中包含個人與營利事業,除此之外還有每單月需申報的營業稅要繳納,不少企業主開始在思考要繳多少稅?又有哪些稅要繳?是固定要繳的嗎?財報雲將統整出報稅懶人包,希望能幫助企業主區分營業稅與營所稅的差異性,快來一探究竟吧!

想了解最新 EasyStore 顧客整合體驗的解決方案?

立即預約營業稅

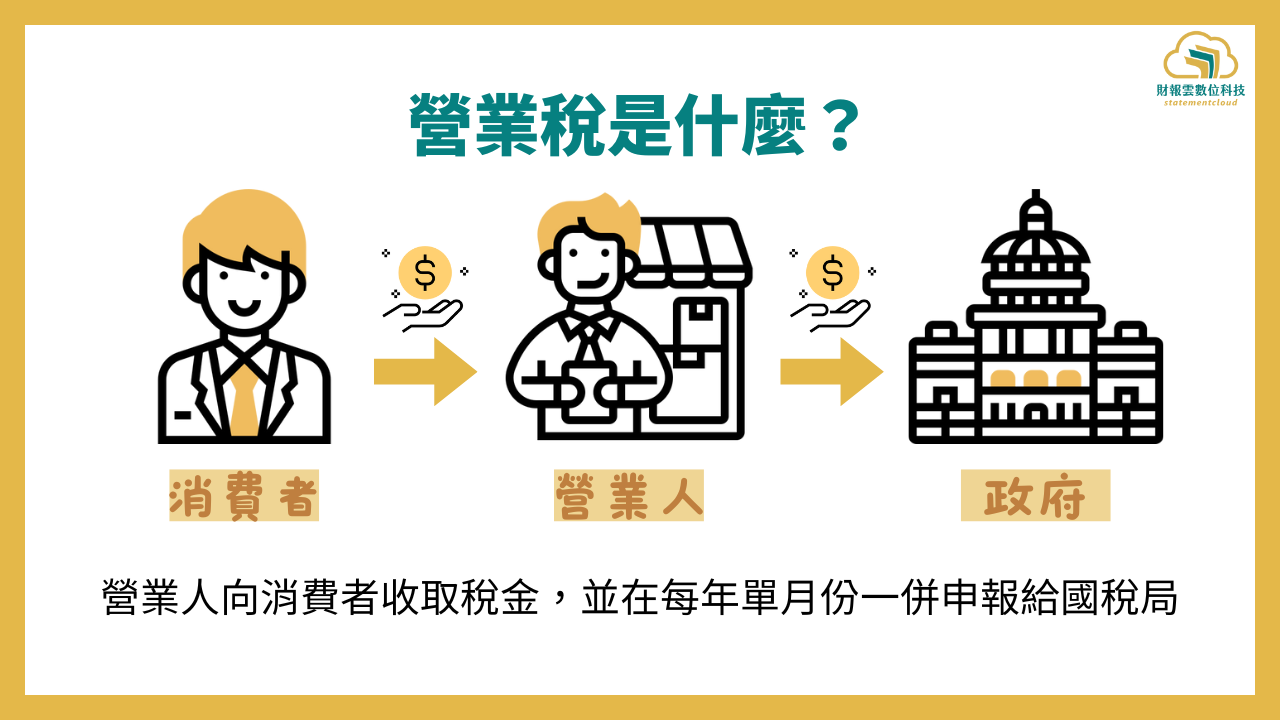

一、營業稅是什麼?

營業稅全名稱為「加值型及非加值型營業稅」,當營業人販售商品或提供服務給消費者時,政府按其銷售金額從中課徵的一種稅賦,且不同行業類別的營業人,適用稅率和計算方式也不同,可分為一般稅額計算(加值型)和特種稅額計算(非加值型)。

首先必須建立一個觀念:「營業稅」是政府向消費者課徵的稅額,營業人只負責代收代付。為什麼會有這制度呢?因為台灣民間的消費方式相當多元,政府難以掌握每一筆交易,因此依據加值型及非加值型營業稅法第32條第2項之規定,須由營業人代替政府向消費者課稅。透過營業人來協助代收,利用「開立發票」的方式,確保每筆交易的稅都被政府課徵到,並統一在單月份一起付給政府,而該稅賦的發生時點是在產生消費時,故又被稱為「消費稅」。

圖/營業稅課徵方式。

圖/營業稅課徵方式。

二、我一定要繳營業稅嗎?什麼時候要繳?

不同行業別所須繳交的營業稅稅率各有所不同,以下將以無特別規定的一般行業(稅率 5%)進行說明。

1. 每月銷售貨物 8 萬元以下、勞務 4 萬元以下者:免開發票。

無實體店面:沒有招牌與店面、利用自用住宅從事營業行為、沒有雇用員工。不必辦理「商業登記」,「稅籍登記」則得暫免,亦無須繳納營業稅與開立發票。

有實體店面:無須辦理「商業登記」,有懸掛招牌者需辦理「稅籍登記」,無須繳納營業稅及開立發票。

2. 每月銷售貨物 8~20 萬元、銷售勞務 4~20 萬之間:免開發票,但要繳營業稅。

需辦理「商業登記」與「稅籍登記」,並向國稅局申請為免用統一發票之小規模營業人。營業稅率為 1%,不需開立發票,每三個月繳納營業稅。

3. 每月銷售額達 20 萬以上者:要開發票,要繳營業稅。

需辦理「商業登記」與「稅籍登記」,營業稅率為 5%,需開立發票,每二個月繳納營業稅。

三、營業稅計算方式

營業稅可分為「加值型營業稅」、「非加值型營業稅」2 種去計算:

1. 加值型營業稅:指適用於一般稅額計算的營業人。

公式:銷項稅額-進項稅額=應納(溢付)營業稅額。

舉例:A公司銷售稅額為 $5,000($100,000 × 5%),進項稅額為 $4,000($80,000 × 5%),其應納稅額為 $1,000($5,000-$4,000)就是A公司本期繳納的稅額。

若銷項稅額-進項稅額>0,就是應納稅額;若銷項稅額-進項稅額<0,則為溢付稅額。

2. 非加值型營業稅:指適用於特種稅額計算的營業人。

公式:銷售額 × 稅率=應納營業稅額。

舉例:小明開了一間夜總會,其銷售額為 $100,000,特種飲食業稅率為 15%,那本期要繳納的營業稅額為 $100,000 × 15%=$15,000。

覺得很複雜難懂嗎?可以利用財政部營業稅計算器,快速計算出預估稅額,並透過財報雲 401 申報書完成報稅好輕鬆!

EasyStore 提供極致的顧客整合體驗及解決方案,立即免費試用

開始試用營所稅

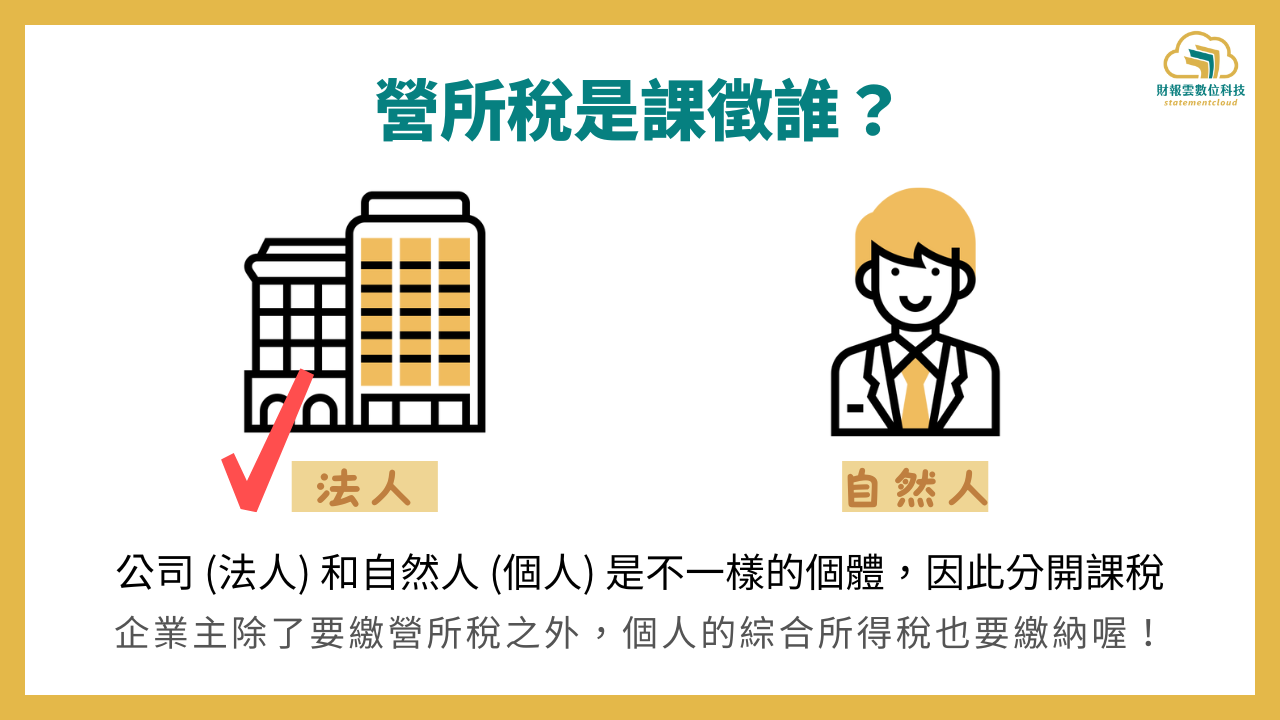

一、營所稅是什麼?

營所稅是「營利事業所得稅」的簡稱,依據所得稅法第 3 條之第 1 項規定,在中華民國境內經營的營利事業,都應依法規定課徵營利事業所得稅。這就跟我們個人的綜合所得稅是一樣的概念,主要是根據「收入所得」來課稅。

因為公司在法律定義來說是「法人」和「自然人」(也就是個人)是不一樣的個體,因此在課稅時是分開課稅的,對應到營業人來說,營業人不僅是要繳公司的營所稅,同時屬於個人的綜所稅也是要繳納的喔!

圖/營所稅課徵對象。

二、營所稅的申報方式

根據所得稅法第 5 條規定,營所稅率為單一稅率 20%。每年五月,公司行號就要申報上年度結算出來的獲利或虧損金額,公司要單獨報營所稅,行號需合併到個人上以綜所稅一同繳納。中小企業常見營所稅申報方式有兩種,以下依序說明。

1. 擴大書審申報

書審的全名為「營利事業所得稅結算申報案件擴大書面審核實施要點」,又稱「擴大書審」。

當企業年度總收入(營業淨收入與非營業收入)合計在 3,000 萬以內,且帳面純益率低於擴大書審率者,即為擴大書審適用對象。

優點:被調帳、查帳的機率較小,有助於提高報稅效率。

缺點:

(1) 不管公司盈虧,使用書審就一定會繳稅。

(2) 若是收入較大,稅額將會很可觀。

(3) 若是被國稅局抽查,往往因帳簿資料不齊全而需補繳稅。

2. 查帳申報

全年營業收入 3,000 萬以上的企業,就平時記載帳冊憑證先自行計算所得及繳交稅款後,提供給國稅局,以作為如實申報的依據。

優點:核實課稅,虧損就不用繳稅。

缺點:被國稅局的抽查機率高,因此公司需將帳簿準備齊全,若是被抽查才有依據可以佐證,如果報稅金額不正確,可能因疏忽導致補稅送罰的可能。

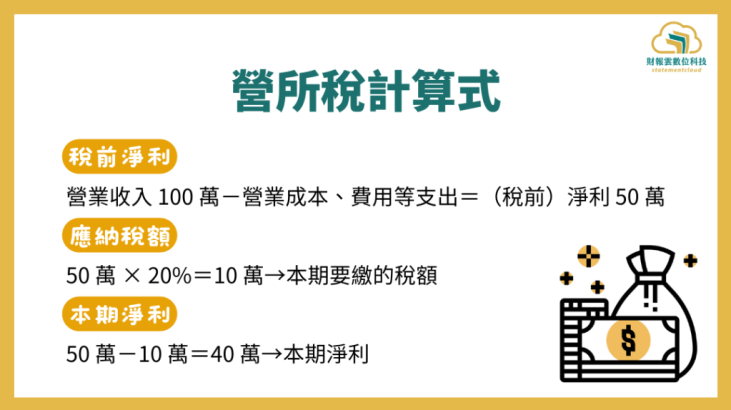

營所稅計算方式很簡單,假設A公司賺了 100 萬,扣除掉成本、費用等支出後,所剩餘的利潤為 50 萬,此時的利潤為「稅前淨利」,當稅前淨利乘上所得稅法規定的 20% 稅率之後,得到的金額 10 萬則是本期要繳的稅額,剩餘的 40 萬則為本期淨利。

EasyStore X 財報雲 - [ 雲端自動生成報表 ]

EasyStore 與財報雲合作,未來讓我們的商家處理稅務更為快速、簡便。只需下載訂單報表,匯入財報雲中 " EasyStore " 的欄位中,雲端系統即會自動抓取相對應的資料,統整並生成稅務報表,3 分鐘內即可完成報帳!

看了是不是很心動啊~ 即將推出,再請大家好好期待!

圖/財報雲系統介面。

如果有開店、升級方案相關需求,歡迎點選右下角詢問 EasyStore 開店顧問,或現在就免費開店試用、直接升級開店方案,體驗 EasyStore 豐富、完整銷售管道及社群電商解決方案。

EasyStore 提供極致的顧客整合體驗及解決方案,立即免費試用

開始試用

本文轉載自財報雲

財報雲為 EasyStore 合作夥伴

![想自己賣東西?2026網路賣東西全攻略:3分鐘看懂三大開店管道優缺點與經營成本![附成功案例] | EasyStore](https://resources.easystore.co/website/blog/images/xTBSa2P9uEtJi8D5AwqmnF02Ivz76WPZmf0q0q8U.jpg)